La Taxe sur la Valeur Ajoutée, ou TVA, reste un casse-tête pour beaucoup d’entrepreneurs et professionnels en France. En 2026, connaître le taux applicable à son activité professionnelle n’est pas un simple détail : c’est un impératif pour éviter les erreurs fiscales et optimiser la gestion de son entreprise. Le paysage fiscal national conserve ses quatre taux principaux, variant en fonction de la nature des biens ou services proposés. Alors, à combien est la TVA selon votre secteur d’activité et comment s’en assurer ? Regardons cela de plus près.

L’article en bref

Le taux de TVA dépend directement de l’activité exercée par l’entreprise, avec des règles ajustées et des dispositifs spécifiques à respecter.

- TVA selon l’activité : Taux variés entre 2,1 % et 20 % selon le secteur.

- Fonctionnement clair : TVA collectée moins TVA déductible = TVA à payer.

- Régimes adaptés : Franchise, régime réel, ou simplifié selon le chiffre d’affaires.

- Obligations déclaratives : Déclaration via le formulaire n°3310, échéances précises.

S’approprier les notions de taux et régimes TVA est indispensable pour éviter les sanctions et optimiser sa fiscalité professionnelle.

Comprendre la TVA et ses implications dans la fiscalité professionnelle en France

La TVA est un impôt indirect sur la consommation, collecté par toutes les entreprises assujetties lors des ventes de biens ou de prestations de services. Chaque professionnel joue ainsi un rôle de collecteur pour le compte de l’État. Calculée sur la base du prix hors taxes (HT), la taxe est ensuite reversée après déduction de la TVA payée sur les achats liés à l’activité. Cette neutralité fiscale garantit que la charge définitive pèse sur le consommateur final.

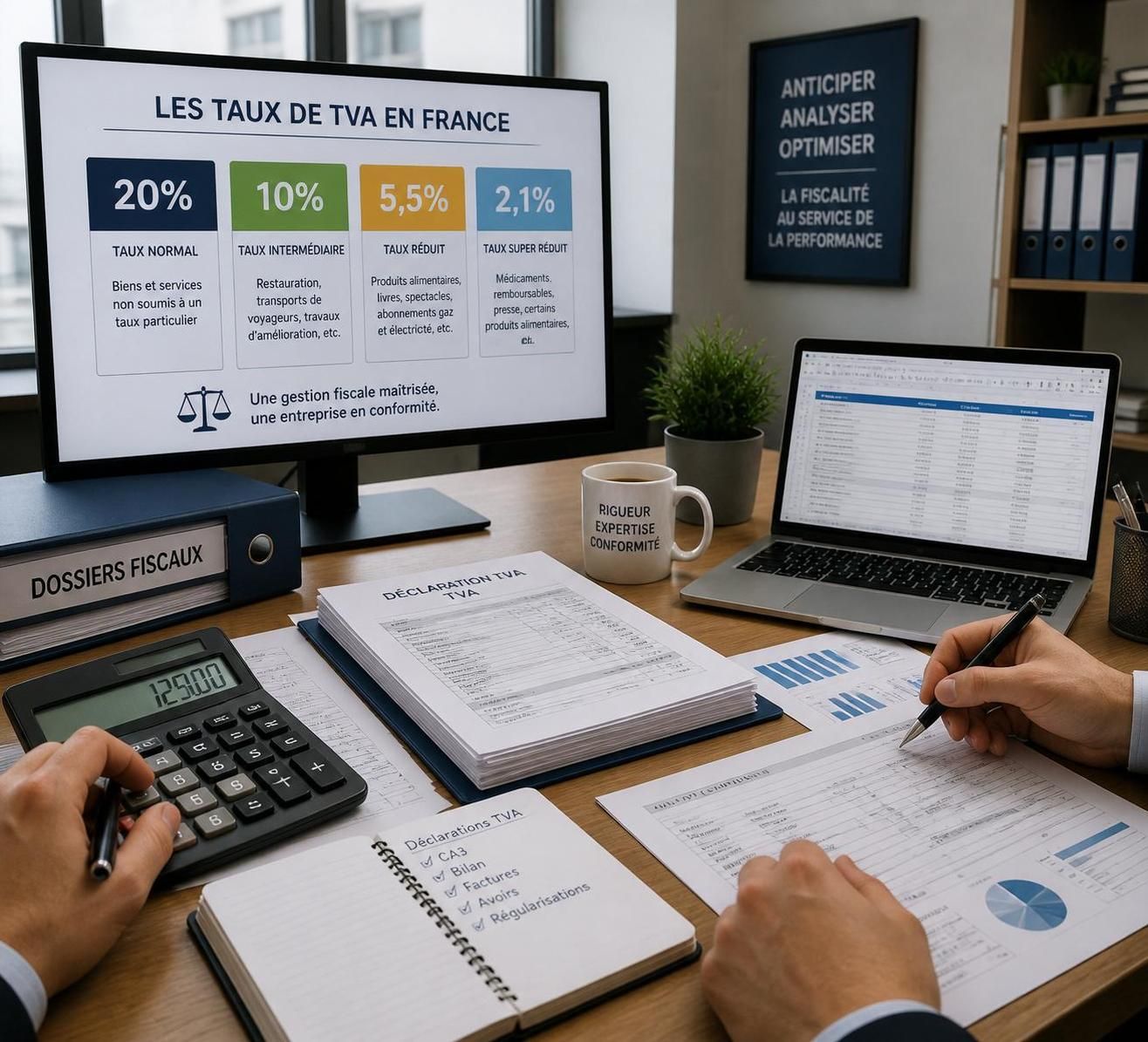

Depuis 2014, le taux normal s’établit à 20 %, tandis que d’autres taux s’appliquent selon le secteur : 10 %, 5,5 % ou 2,1 %. Ce système conçu pour orienter les comportements économiques, ou répondre à des objectifs sociaux, pousse à une vigilance accrue pour éviter erreurs et pénalités.

Zoom sur les taux de TVA applicables selon votre activité professionnelle

En 2026, la détermination du taux de TVA à appliquer dépend en premier lieu de la nature des biens ou services vendus :

- Taux normal à 20 % : Couvre la majorité des ventes telles que l’électroménager, les vêtements, ou les prestations de services standards.

- Taux intermédiaire à 10 % : S’applique aux secteurs comme la restauration, les transports de voyageurs, ou les travaux de rénovation de logements de plus de 2 ans (en savoir plus sur la TVA rénovation).

- Taux réduit à 5,5 % : Concerne les produits alimentaires de base non transformés, les livres, certains médicaments non remboursables et travaux d’amélioration énergétique.

- Taux particulier à 2,1 % : Réservé à quelques catégories comme la presse, certains médicaments remboursables ou spectacles vivants.

Ce découpage permet d’adapter la fiscalité à la réalité économique et sociale de chaque secteur. Toutefois, l’application rigoureuse de ces taux nécessite une compréhension pointue afin d’éviter des erreurs coûteuses.

Le régime de TVA : adapter votre imposition à la structure de votre entreprise

Le régime de TVA choisi est déterminant pour les obligations déclaratives et la périodicité des paiements :

- Franchise en base de TVA : Pour les petites entreprises en dessous de certains seuils (prestations de services à 39 100 € et ventes de marchandises à 110 100 €), dispense de facturer la TVA. Inconvénient : impossibilité de récupérer la TVA sur achats.

- Régime réel simplifié : Déclarations semestrielles avec acomptes, pour PME dépassant les seuils de franchise mais dont le chiffre d’affaires reste modéré.

- Régime réel normal : Déclarations mensuelles ou trimestrielles selon le chiffre d’affaires, applicable aux sociétés plus conséquentes avec TVA annuelle supérieure à 4 000 €.

Chaque régime impose des contraintes administratives différentes. Le choix judicieux entre ces régimes est crucial pour une gestion optimale de la fiscalité d’entreprise. Plus d’informations pratiques sur les modalités de facturation et de déclaration figurent dans les guides spécialisés comme modèle facture Excel.

Comment calculer et déclarer votre TVA en évitant les pièges courants ?

Le calcul de la TVA à reverser s’effectue en soustrayant la TVA déductible (celle payée sur vos achats) de la TVA collectée (celle générée par vos ventes). En cas de résultat positif, vous devez verser la différence à l’État ; si la différence est négative, un crédit de TVA peut être reporté ou remboursé.

Par exemple, pour un auto-entrepreneur qui facture 15 000 € HT à 20 % et a dépensé 8 000 € HT en fournitures, la TVA à payer s’élèvera à 3 000 € – 1 600 € = 1 400 €.

| Montant HT | Taux de TVA | TVA Collectée | TVA Déductible | TVA à Payer |

|---|---|---|---|---|

| 15 000 € | 20 % | 3 000 € | 1 600 € | 1 400 € |

Il est essentiel de respecter les échéances de déclaration, variant selon le régime : mensuelle entre le 15 et 24 du mois suivant ou trimestrielle pour les petits payeurs. Le dépôt en ligne via le portail officiel est obligatoire, assurant une meilleure traçabilité fiscale.

Principales erreurs à éviter et régularisation en cas de mauvaise application du taux

Une mauvaise application du taux de TVA est une erreur fréquente. Heureusement, le « droit à l’erreur » permet une rectification spontanée avant contrôle, avec réduction des intérêts de retard si la correction est proactive.

Par exemple, si une vente imposée à 10 % aurait dû l’être à 20 %, le professionnel doit déposer une déclaration rectificative au plus vite. Ce processus évite une majoration pleine et permet de limiter le coût fiscal.

Pour plus de conseils et modèles adaptés à votre activité, consulter un expert-comptable est vivement recommandé. Il peut aussi vous accompagner dans la gestion de vos devis et factures, comme illustré sur devis Excel modèles.

Quels sont les principaux taux de TVA en France ?

En 2026, la France applique quatre taux principaux : 20 % (normal), 10 % (intermédiaire), 5,5 % (réduit) et 2,1 % (particulier).

Comment choisir le régime de TVA adapté à mon entreprise ?

Le choix dépend du chiffre d’affaires annuel et du type d’activité. Les seuils et conditions sont à vérifier auprès des services fiscaux ou via un expert-comptable.

Puis-je récupérer la TVA si je bénéficie de la franchise en base ?

Non, dans ce cas vous ne facturez pas de TVA, mais vous ne pouvez pas non plus la déduire sur vos achats.

Que faire en cas d’erreur de taux sur une facture ?

Vous pouvez régulariser la situation en déposant une déclaration rectificative spontanée, réduisant les pénalités éventuelles.

Existe-t-il des taux spécifiques pour certaines zones comme la Corse ?

Oui, la Corse bénéficie de taux particuliers, notamment 13 % et 0,9 % pour certains produits livrés sur son territoire.