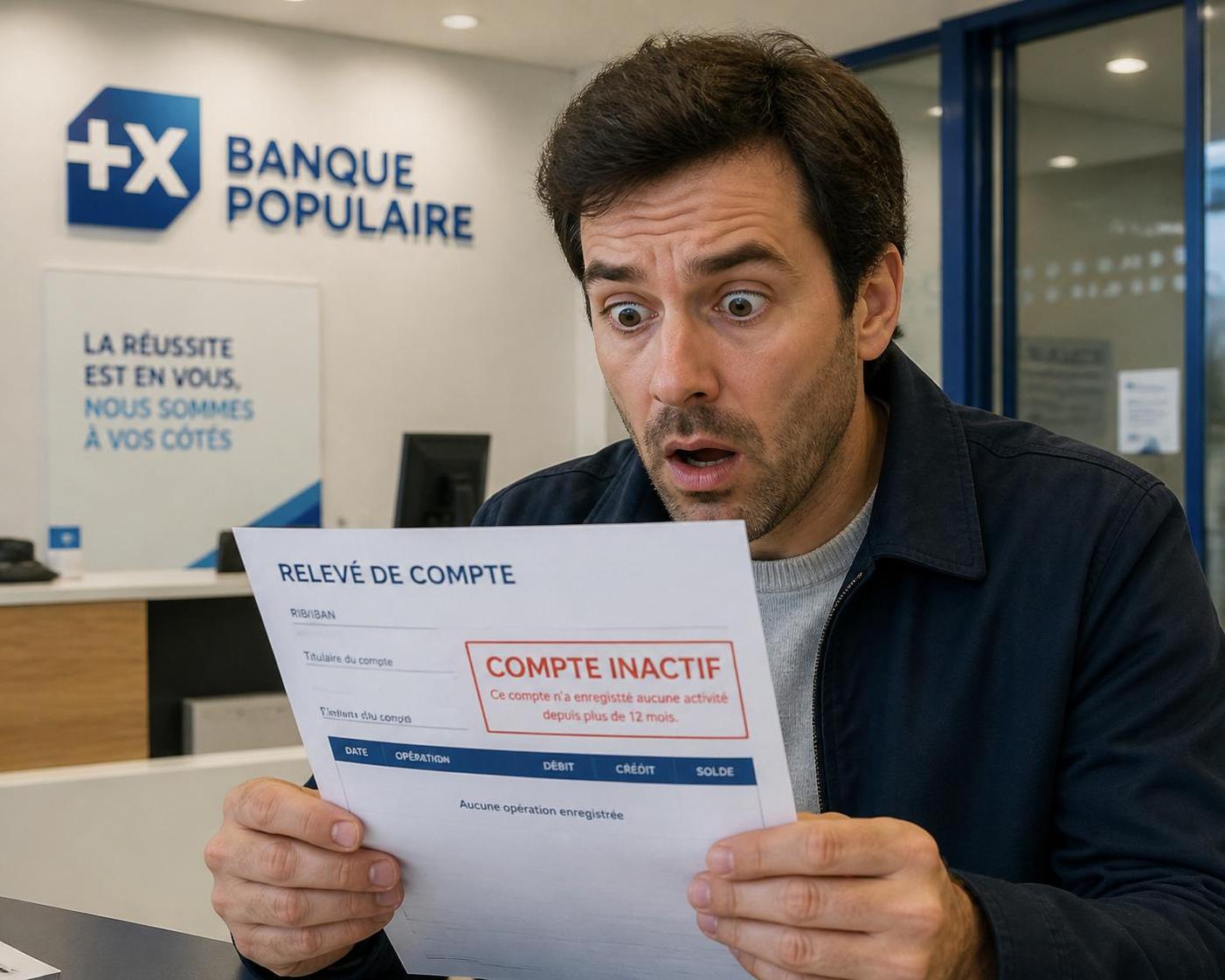

Un compte bancaire inactif peut passer inaperçu, mais ses conséquences méritent une attention particulière. La loi encadre strictement ce statut et impose aux banques des obligations d’information, des frais plafonnés, ainsi que des procédures de transfert des fonds inactifs vers la Caisse des Dépôts et Consignations. Ce système vise à protéger les clients tout en sécurisant les avoirs laissés sans gestion. Cependant, le risque d’une fermeture silencieuse, de frais inattendus, voire d’un transfert définitif à l’État, pousse à réévaluer la gestion régulière de ses comptes bancaires.

L’article en bref

Un compte bancaire sans activité peut entraîner frais, blocage et transferts financiers à l’État. Comprendre les règles protège votre argent et vos droits.

- Définition clé : Un compte est inactif après 12 mois sans mouvement initié

- Risques financiers : Frais bancaires plafonnés et fermeture possible

- Gestion des fonds : Transfert des avoirs à la Caisse des Dépôts après 10 ans

- Solutions pratiques : Réactiver le compte pour éviter complications

Gardez toujours un œil actif sur vos comptes pour préserver votre patrimoine financier.

Les critères légaux d’identification d’un compte bancaire inactif

Soyons honnêtes, définir un compte bancaire inactif est plus subtil que simplement constater l’absence d’opérations. La loi Eckert, en vigueur depuis 2016, fixe des conditions précises : pas de mouvement initié par le titulaire ni par un mandataire pendant 12 mois, hors opérations automatiques comme l’inscription des intérêts ou le prélèvement des frais bancaires. Cette définition inclut aussi l’absence de manifestation du client sur d’autres comptes au sein du même établissement.

Certaines catégories, notamment les comptes titres ou d’épargne réglementée, bénéficient d’un délai d’inactivité plus long, porté à 5 ans, avant d’être qualifiées d’inactives. Cette temporalité variable montre la prudence avec laquelle le système traite les finances des particuliers, mais souligne aussi le besoin d’être vigilant quant à sa gestion personnelle.

Inactivité, décès et conséquences légales

Le compte devient inactif après 12 mois d’absence d’action, sauf en cas de décès du titulaire. Dans ce scénario, la banque dispose d’un délai de 12 mois supplémentaires pour que les ayants droit se manifestent.

Cette démarche est renforcée par l’obligation pour la banque de consulter annuellement le Répertoire National d’Identification des Personnes Physiques (RNIPP). Ce contrôle vise à éviter que le décès du titulaire ne soit la cause cachée d’un compte inactif, garantissant ainsi une gestion transparente des avoirs.

Les risques économiques liés à l’inactivité d’un compte bancaire

Le problème, ce n’est pas seulement l’oubli d’un compte, mais les conséquences financières qui peuvent s’accumuler. La loi Eckert a posé un plafond de 30 euros par an sur les frais bancaires pouvant être prélevés sur un compte inactif, une mesure qui préserve le titulaire des frais excessifs. Néanmoins, ces charges demeurent et grèvent le solde sans contrepartie réelle.

Après 10 ans d’inactivité (3 ans en cas de décès), la banque transmet les fonds à la Caisse des Dépôts et Consignations (CDC). Ce transfert clôture automatiquement le compte, un mécanisme qui vise à sécuriser les avoirs mais qui complexifie la récupération par la suite. La CDC conserve ces sommes pendant 20 ans, après quoi l’État devient propriétaire si les fonds ne sont pas réclamés.

Focus sur le tableau des durées et conséquences d’inactivité

| Type de compte | Délai d’inactivité avant transfert | Durée de conservation par la CDC | Conséquence finale |

|---|---|---|---|

| Compte courant | 10 ans (3 ans en cas de décès) | 20 ans (27 ans en cas de décès) | Transfert des fonds à l’État après prescription |

| Comptes titres et d’épargne réglementée | 5 ans | 20 ans | Transfert après liquidation des titres admis |

| Plan Épargne Logement (PEL) orphelin | 20 ans | 10 ans | Fonds conservés puis transférés à l’État |

Maintenir l’activité pour éviter frais et blocages

Si vous devez retenir une seule chose, c’est que l’inactivité n’est pas sans conséquences. Une simple opération ou un contact avec la banque suffit à réactiver un compte et stopper la facturation des frais annuels plafonnés. Cette interaction peut être un retrait, un dépôt, une connexion sur le site bancaire ou une visite en agence.

Les banques sont tenues d’informer leurs clients dès la détection d’inactivité, puis chaque année jusqu’au transfert des fonds. Ce suivi est un double filet pour limiter les pertes. Ne pas répondre ni agir signifie endosser la responsabilité des frais et des complications ultérieures.

Liste pratique pour réactiver un compte inactif

- Contacter rapidement votre agence bancaire

- Fournir une pièce d’identité et justificatif de domicile

- Effectuer une opération financière (retrait, virement, dépôt)

- Confirmer la réactivation auprès de votre banque

- Revoir vos comptes et fermer ceux inutilisés

La récupération des avoirs après transfert à la Caisse des Dépôts et Consignations

Le délai de 10 ans pour un compte courant peut sembler long, mais permet au titulaire ou à ses ayants droit de récupérer les fonds auprès de la CDC. La plateforme CICLADE, accessible en ligne, facilite cette démarche gratuite. Cette piste est souvent méconnue, ce que personne ne vous explique clairement à l’ouverture d’un compte.

Au-delà de ces délais, la prescription acquise transfère définitivement les sommes à l’État, entraînant une perte effective des droits financiers du client.

Les obligations d’information de la banque face à l’inactivité

Depuis la loi Eckert, un système robuste d’alerte guide la relation banque-client :

- Information générale aux clients lors de l’entrée en vigueur de la loi

- Courriers personnalisés au titulaire et à ses ayants droit dès constat d’inactivité

- Relances annuelles pour éviter le transfert des fonds

- Communication finale 6 mois avant le dépôt à la CDC

Cette transparence impose aux banques une gestion rigoureuse des comptes dormants, garantissant un droit d’information effectif.

Qu’est-ce qu’un compte bancaire inactif ?

Un compte bancaire est inactif lorsqu’aucune opération initiée par le titulaire ou une personne habilitée n’a été réalisée pendant au moins 12 mois, hors opérations automatiques telles que les intérêts.

Quels risques financiers pour un compte inactif ?

Le compte peut se voir appliquer des frais de gestion plafonnés à 30 €, puis être clôturé et transféré à la Caisse des Dépôts après 10 ans, rendant la récupération plus complexe.

Comment réactiver un compte inactif ?

Il suffit de contacter sa banque, fournir une pièce d’identité et effectuer une opération simple comme un dépôt pour rétablir l’activité du compte.

Peut-on récupérer les fonds transférés à la Caisse des Dépôts ?

Oui, tant que la somme n’a pas été définitivement acquise par l’État, via la plateforme CICLADE accessible en ligne.

La banque est-elle obligée d’informer le client ?

Oui, elle doit informer le titulaire ou ses ayants droit dès le constat d’inactivité, avant chaque étape majeure incluant le transfert des fonds.