Le compte 63 occupe une place stratégique dans la comptabilité des entreprises, focalisant l’attention sur les charges fiscales non liées aux bénéfices. Il agit comme un tableau de bord fiscal, rassemblant l’ensemble des impôts, taxes et versements assimilés que l’entreprise doit gérer en dehors de la TVA et de l’impôt sur les sociétés. En 2026, comprendre son fonctionnement est indispensable pour affiner son contrôle de gestion, maîtriser ses charges d’exploitation et optimiser son budget opérationnel.

L’article en bref

Le compte 63 structure la gestion fiscale indirecte des entreprises. Cet article dévoile comment il permet d’isoler et suivre les charges d’exploitation impactant la rentabilité.

- Fonction centrale du compte 63 : rassemble les taxes et impôts hors bénéfices intégrés à la comptabilité

- Subdivision méthodique : sous-comptes précis pour chaque nature d’impôt et organisme bénéficiaire

- Rôle dans l’analyse financière : facilite l’estimation précise des coûts et le contrôle budgétaire

- Impact fiscal concret : charges déductibles améliorant la gestion des résultats d’exploitation

Une maîtrise du compte 63 est un levier indispensable à la rigueur comptable et à la performance financière.

La place majeure du compte 63 dans la gestion des charges d’exploitation

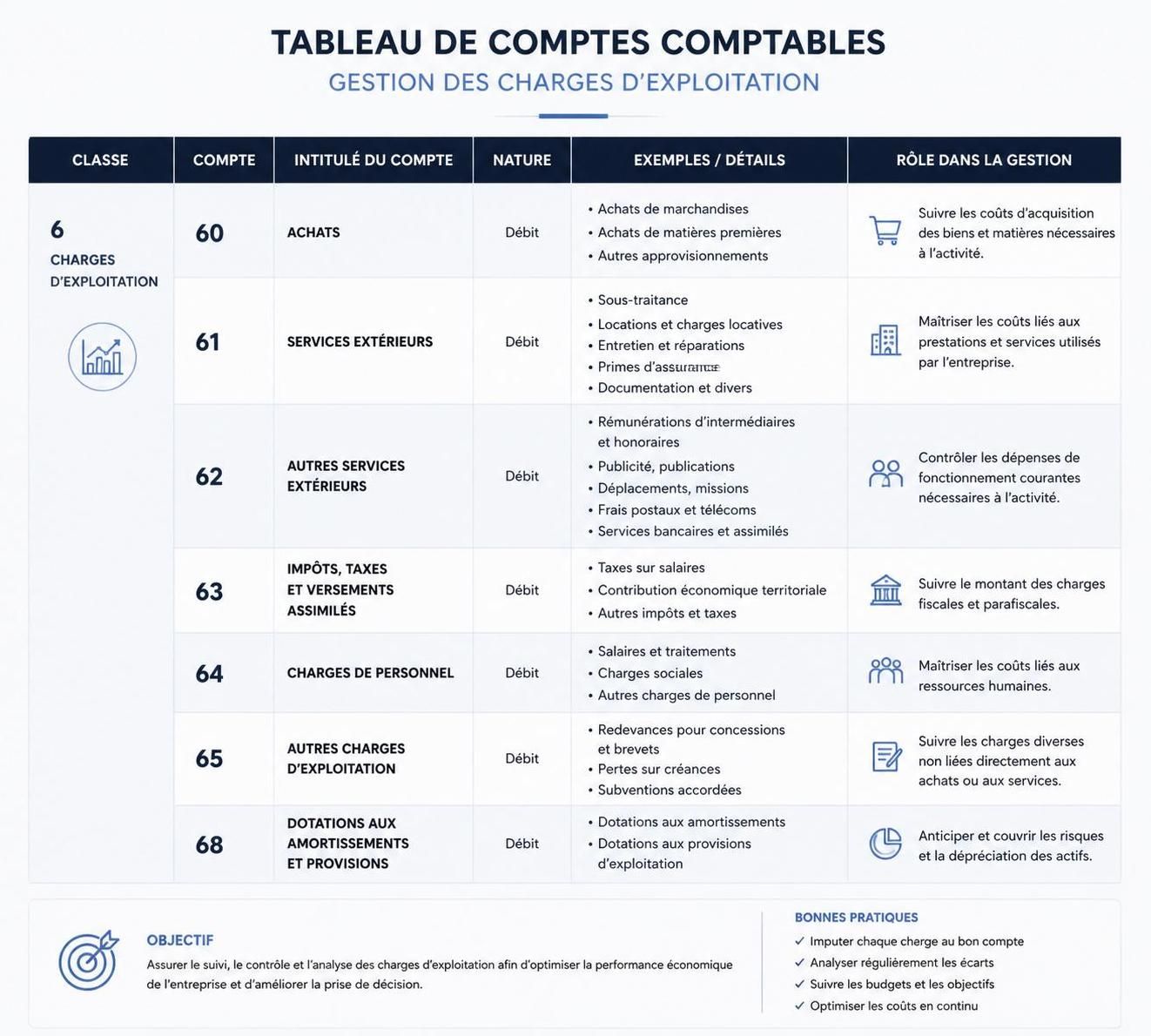

Au cœur de la catégorie des charges d’exploitation, le compte 63 regroupe un ensemble d’impositions variées qui ne relèvent ni de la TVA ni de l’impôt sur les sociétés. Cette distinction est primordiale : elle permet d’isoler les coûts fiscaux indirects liés au fonctionnement même de l’entreprise, soit un élément clé dans toute analyse financière rigoureuse. Par sa nature, ce compte appartient à la classe 6, celle des charges opérationnelles, inscrivant ces coûts directement dans le calcul du résultat d’exploitation.

Si on devait comparer, le compte 63 joue un rôle analogue à celui d’une caisse noire dédiée aux taxes imposées à l’entreprise, selon leur origine et nature. À travers ses multiples subdivisions, il offre une traçabilité parfaite et facilite le contrôle de gestion et la planification budgétaire, souvent source d’optimisation efficace pour les dirigeants.

Décryptage des subdivisions du compte 63

Le compte 63 ne se limite pas à une seule ligne : il s’articule en plusieurs sous-comptes structurés selon la nature des impôts et taxes, ainsi qu’en fonction des organismes à qui ils sont versés. On distingue notamment :

- 631 : impôts, taxes et versements assimilés liés aux rémunérations (dont taxe sur les salaires, taxe d’apprentissage, et participation à la formation professionnelle continue) ;

- 633 : impôts et versements sur rémunérations issus d’autres organismes ;

- 635 : autres impôts et taxes administratifs (exemple : contribution économique territoriale ou taxe foncière) ;

- 637 : contributions diverses et taxes exigibles à l’étranger ou spécifiques (contribution sociale de solidarité, etc.) ;

- 638 : rappels d’impôts hors impôts sur les bénéfices.

Cette granularité est un atout indéniable pour le contrôle de gestion car elle permet d’identifier précisément chaque charge fiscale et d’en suivre l’évolution dans le budget.

Enregistrement comptable et règles pratiques du compte 63

En comptabilité, les comptes du groupe 63 sont des comptes de charges. Ils enregistrent une augmentation au débit lors de la liquidation de l’impôt concerné, avec pour contrepartie un compte de tiers tel que 447 – État ou organisme destinataire. Le mécanisme est simple et efficace : on inscrit la charge, on crédite le compte fournisseur d’impôts, puis on enregistre le paiement bancaire pour solder la dette.

Voici un tableau synthétique illustrant ce processus avec un cas de cotisation foncière des entreprises (CFE) :

| Situation | Compte Débit | Compte Crédit |

|---|---|---|

| Liquidation de la taxe foncière | 6351 (Impôts directs) | 447 (Autres impôts à payer) |

| Paiement au Trésor public | 447 (Impôts à payer) | 512 (Banque) |

Ce modèle d’écriture comptable est applicable pour la majorité des autres sous-comptes liés au compte 63. En fin d’année, si une charge fiscale est encore due et non réglée, une charge à payer est enregistrée, garantissant que les comptes reflètent fidèlement l’engagement financier réel de l’entreprise.

Exemples courants d’utilisation du compte 63 dans la gestion des charges

Entreprise fictive, « MAXIMO », illustre bien les implications pratiques du compte 63. Elle doit comptabiliser chaque taxe liée à son activité :

- 1 800 € de CFE (compte 6351) liquidée et payée au Trésor ;

- 900 € de taxe d’apprentissage comptabilisée en compte 6312, à verser à l’OPCO (organisme paritaire collecteur agréé) ;

- taxe sur les salaires inscrite au compte 6311, pour une société non assujettie à la TVA sur tout son chiffre d’affaires ;

- taxe sur les véhicules de société (TVS), imputée au compte 63514.

Cette démarche attachée à la régularité et à la précision comptable évite les mauvaises surprises lors des contrôles fiscaux tout en offrant une vision claire pour le contrôle budgétaire et l’optimisation des charges externes.

Optimiser la gestion financière grâce au compte 63

Comprendre la fonction du compte 63 facilite nettement l’analyse financière, en mettant en lumière l’impact concret des impôts et taxes sur la rentabilité. Plusieurs leviers peuvent être actionnés :

- Identifier exactement quelles taxes pénalisent le plus la trésorerie ;

- Prévoir les échéances dans le budget opérationnel avec plus de précision ;

- Repérer les charges fiscales susceptibles d’être optimisées légalement ;

- Renforcer la transparence lors des bilans et audits internes.

Le contrôle de gestion s’appuie ainsi sur des données fines qui permettent de mieux piloter les coûts et d’ajuster les stratégies d’investissement et de développement.

Les liens du compte 63 avec d’autres comptes clés

Pour un pilotage comptable efficace, le compte 63 interagit avec plusieurs autres comptes majeurs :

- Compte 695 : impôts sur les bénéfices, distincts des charges du compte 63 ;

- Comptes 445x : TVA et ses spécificités de déduction et de recouvrement ;

- Compte 64 : charges sociales, parfois proches mais bien différenciées des taxes sur rémunérations inscrites en compte 63.

Une compréhension claire des distinctions évite le piège du jargon comptable qui embrouille souvent les novices et assure une présentation irréprochable des comptes.

Le compte 63 inclut-il l’impôt sur les bénéfices ?

Non, le compte 63 ne concerne que les impôts, taxes et versements assimilés hors impôt sur les bénéfices, qui relève du compte 695.

Quels impôts la taxe sur les salaires regroupe-t-elle ?

La taxe sur les salaires concerne les entreprises non assujetties à la TVA sur la totalité de leur chiffre d’affaires et est enregistrée au sous-compte 6311.

Comment est comptabilisée une charge fiscale non encore payée en fin d’exercice ?

Une charge à payer est enregistrée au débit du compte 63 et au crédit d’un compte de tiers (compte 4486), reflétant l’engagement.

La gestion du compte 63 peut-elle améliorer le contrôle budgétaire ?

Oui, car elle permet de suivre précisément chaque type de taxe et impôt, facilitant la planification et l’optimisation des coûts.

La TVA est-elle enregistrée dans le compte 63 ?

Non, la TVA est enregistrée dans la classe 4, notamment dans les comptes 445x, car elle est collectée pour le compte de l’État.