Faciliter la gestion des factures reste un enjeu majeur pour les petites entreprises et les travailleurs indépendants en 2026. L’utilisation d’un modèle facture Excel demeure une solution pragmatique, adaptable et économique pour créer des documents professionnels clairs et personnalisés. Ce guide explore les astuces d’Excel pour optimiser la personnalisation, automatiser les calculs et assurer un suivi rigoureux des paiements, tout en renforçant la cohérence visuelle avec votre identité de marque.

L’article en bref

Maîtriser un template facture Excel, c’est allier simplicité et professionnalisme dans la gestion factures.

- Optimisation par la personnalisation : adapter vos factures à votre identité visuelle

- Automatisation des calculs clés : formules Excel pour TVA et totaux sans erreurs

- Amélioration du suivi paiement : structurer et numériser vos documents professionnels

- Choix et personnalisation de modèle éditable : modèle facture standard ou sur mesure

Un modèle facture bien conçu sur Excel peut être le levier de votre efficacité comptable et administrative.

Pourquoi choisir un modèle facture Excel pour vos documents professionnels

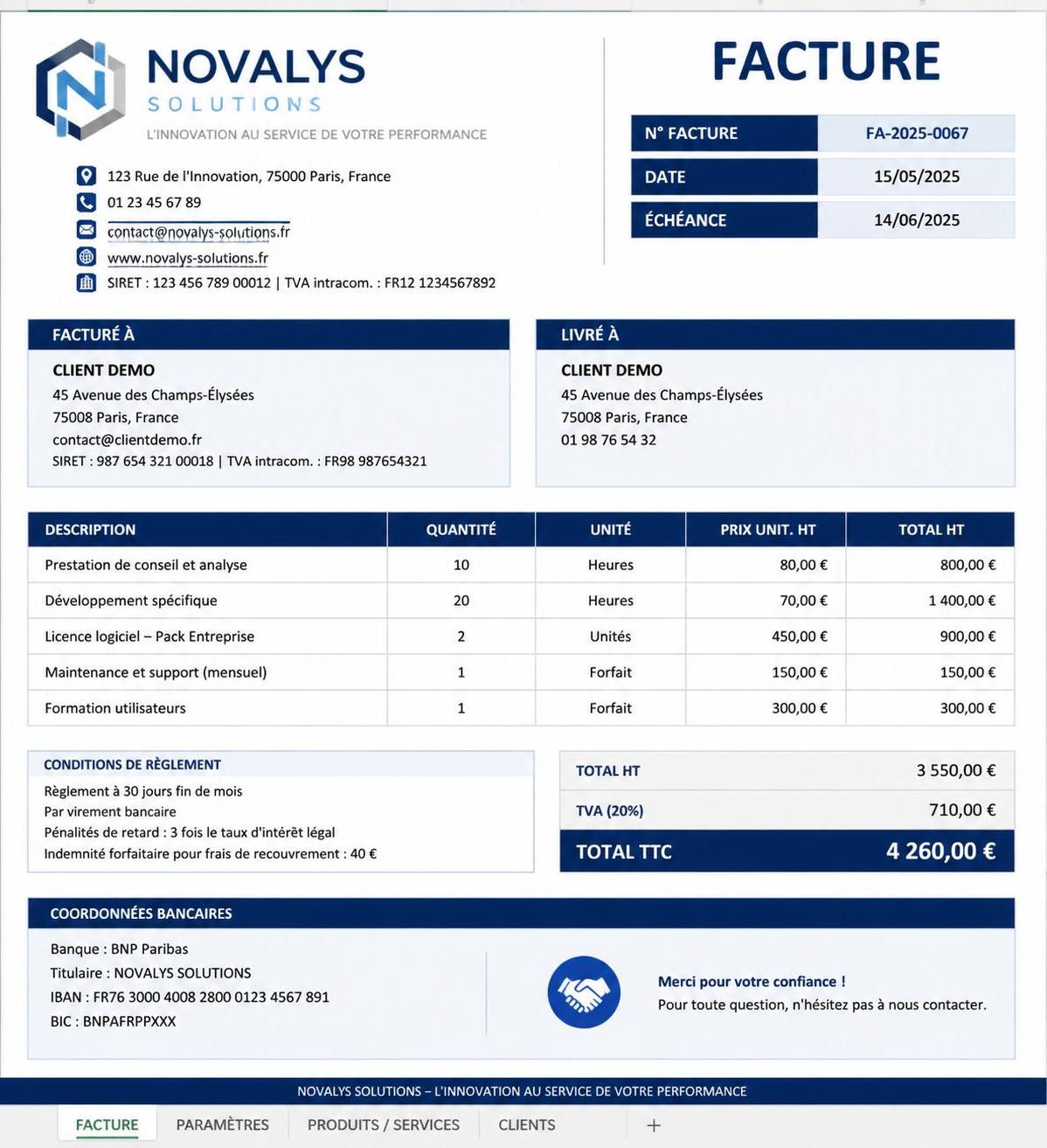

Excel s’impose en 2026 comme l’outil incontournable pour la gestion factures, notamment par sa flexibilité et son aptitude à offrir une facture personnalisée. Plus qu’un simple tableur, il permet d’intégrer le logo, les couleurs de votre entreprise et d’automatiser le calcul des montants grâce à des formules adaptées. Cette personnalisation document renforce la crédibilité auprès de vos clients et simplifie la traçabilité des transactions.

Ce système est particulièrement adapté aux structures qui ne nécessitent pas de gestion complexe comme la facturation récurrente sophistiquée ou le suivi avancé des stocks – où les logiciels spécialisés entrent en jeu. Par ailleurs, l’utilisation d’Excel évite des investissements lourds, puisqu’il est souvent déjà installé sur la majorité des ordinateurs professionnels.

Étape 1 : S’appuyer sur un modèle facture Excel existant ou créer un template sur mesure

Dans Microsoft Excel, accéder à un modèle facture se fait en quelques clics : ouvrez une nouvelle feuille, recherchez « facture » dans la galerie de modèles, puis sélectionnez celui qui correspond à vos besoins. Vous obtenez alors une base élégante, prête à être personnalisée.

Sinon, un modèle éditable conçu de A à Z permet d’intégrer précisément les éléments indispensables :

- En-tête : logo, nom de l’entreprise, coordonnées, numéro SIRET

- Informations client : nom et adresse

- Détails facture : numéro de facture unique, dates, échéance

- Description des prestations ou produits : quantité, prix unitaire, total ligne

- Récapitulatif : sous-total, TVA, total à payer

- Mentions légales : conditions de paiement, pénalités éventuelles

Cette démarche d’adaptation optimise la gestion factures et renforce la qualité perçue du document professionnel.

Automatiser vos calculs avec des formules indispensables dans un modèle facture Excel

Le vrai atout d’un template facture sur Excel réside dans sa capacité à automatiser les totaux et taxes, éliminant ainsi toute erreur de calcul. Sans cela, toute facture risque des incohérences lourdes de conséquences en comptabilité et fiscalité.

Par exemple :

- Montant total ligne : multiplier la quantité par le prix unitaire (ex. :

=C2*D2) - Sous-total : additionner les totaux ligne (ex. :

=SOMME(E2:E10)) - TVA : calculer sur le sous-total selon le taux applicable (ex. :

=F2*0.2pour 20%) - Total à payer : somme du sous-total et de la TVA (ex. :

=F2+F3)

Pour une gestion plus dynamique, la fonction SI permet d’appliquer la TVA uniquement si nécessaire, en intégrant une cellule indiquant si la TVA s’applique.

Liste pratique d’astuces Excel pour améliorer votre modèle facture personnalisé

- Insérez systématiquement un numéro de facture unique et séquentiel pour faciliter les relances.

- Datez vos documents rigoureusement afin d’éviter toute confusion comptable.

- Choisissez une police lisible et professionnelle, comme Calibri ou Arial.

- Adoptez la charte de couleurs de votre entreprise pour l’ensemble des titres, bordures et fonds.

- Enregistrez systématiquement en format Excel pour modifications et PDF pour envoi client.

- Sauvegardez régulièrement vos fichiers pour éviter toute perte de données.

- Utilisez un modèle facture pour gagner un temps précieux lors de chaque facturation.

Personnalisation avancée pour un document professionnel distinctif

Au-delà des éléments fonctionnels, la personnalisation document contribue à la valorisation de votre image de marque. Insérer votre logo dans l’en-tête et ajuster soigneusement ses dimensions apporte un cachet professionnel. Harmoniser les couleurs avec votre identité visuelle rend la facture plus lisible et crédible.

Pensez également à inclure les mentions légales obligatoires pour prévenir tout litige, notamment les conditions de paiement et informations sur les pénalités de retard – ces points doivent être explicites.

| Élément | Pourquoi? | Conseil pratique |

|---|---|---|

| Numéro de facture | Facilite suivi et relance | Numération séquentielle unique |

| Date de facture | Clarté en comptabilité | Datez à la création du document |

| Logo | Renforce la crédibilité | Insérez et redimensionnez proprement |

| Mentions légales | Respect obligatoire | Incluez toutes les mentions en vigueur |

Pour aller plus loin, certaines entreprises combinent Excel avec des outils spécialisés pour un suivi client optimisé, comme les solutions présentées dans cet article sur logiciels de gestion adaptés. À noter aussi que la traçabilité des transactions devient essentielle, un aspect couvert par des innovations numériques comme évoqué dans cet article sur la traçabilité clients et fournisseurs.

Envoyer et archiver : les étapes essentielles après création de votre facture personnalisée

Le document professionnel créé doit ensuite être enregistré en plusieurs formats. La sauvegarde Excel est indispensable pour les éditions futures, tandis que le format PDF sécurise la mise en forme avant envoi au client. Cette double gestion évite des erreurs d’interprétation ou des modifications non désirées.

L’envoi par email reste la norme, avec ou sans intégration à un logiciel de facturation automatique. Dans tous les cas, assurer un suivi paiement rapide via des relances régulières est un gage de trésorerie saine et évite les décalages financiers.

Pourquoi utiliser un modèle facture Excel ?

Excel combine personnalisation, automatisation des calculs et facilité d’utilisation, ce qui en fait un outil économique pour les petites structures.

Comment garantir l’exactitude des calculs dans une facture Excel ?

En intégrant des formules adaptées, notamment pour les totaux, TVA et montants ligne, et en vérifiant régulièrement vos références.

Quels éléments doivent figurer obligatoirement dans une facture ?

Numéro unique, date, identification du client, détail des prestations ou produits, total à payer, mentions légales selon la réglementation locale.

Quand envisager un logiciel de facturation dédié ?

Si vos besoins incluent la gestion de stocks avancée, facturation récurrente complexe ou automatisation poussée, un logiciel spécialisé devient nécessaire.

Comment personnaliser efficacement un template facture Excel ?

Intégrez votre logo, ajustez les couleurs selon la charte graphique, utilisez des polices lisibles et ajoutez vos mentions légales propres.