La fiscalité immobilière repose en grande partie sur le principe de la taxe ad valorem, un mécanisme où l’imposition est proportionnelle à la valeur des biens. Comprendre comment cette approche influe sur le financement local, le calcul fiscal des droits de mutation et la gestion patrimoniale est essentiel pour tout investisseur ou propriétaire. Ce système, fondé sur l’évaluation immobilière et le taux d’imposition, oriente les stratégies fiscales et peut transformer la rentabilité des investissements immobiliers.

L’article en bref

Une fiscalité immobilière ad valorem bien comprise permet d’anticiper son impact fiscal et optimiser son portefeuille immobilier.

- Mécanique de l’ad valorem : L’impôt proportionnel à la valeur vénale du bien immobilier.

- Taxes locales essentielles : Taxe foncière et d’habitation calculées selon ce principe.

- Influence sur la plus-value : Calcul fiscal affecté par l’évaluation et le taux d’imposition.

- Optimisation fiscale : Choix stratégique entre régimes réels et forfaitaires pour la location.

Maîtriser l’ad valorem dans la fiscalité des biens immobiliers ouvre la voie à une gestion patrimoniale plus performante.

La taxe ad valorem : principe fondamental dans la fiscalité immobilière

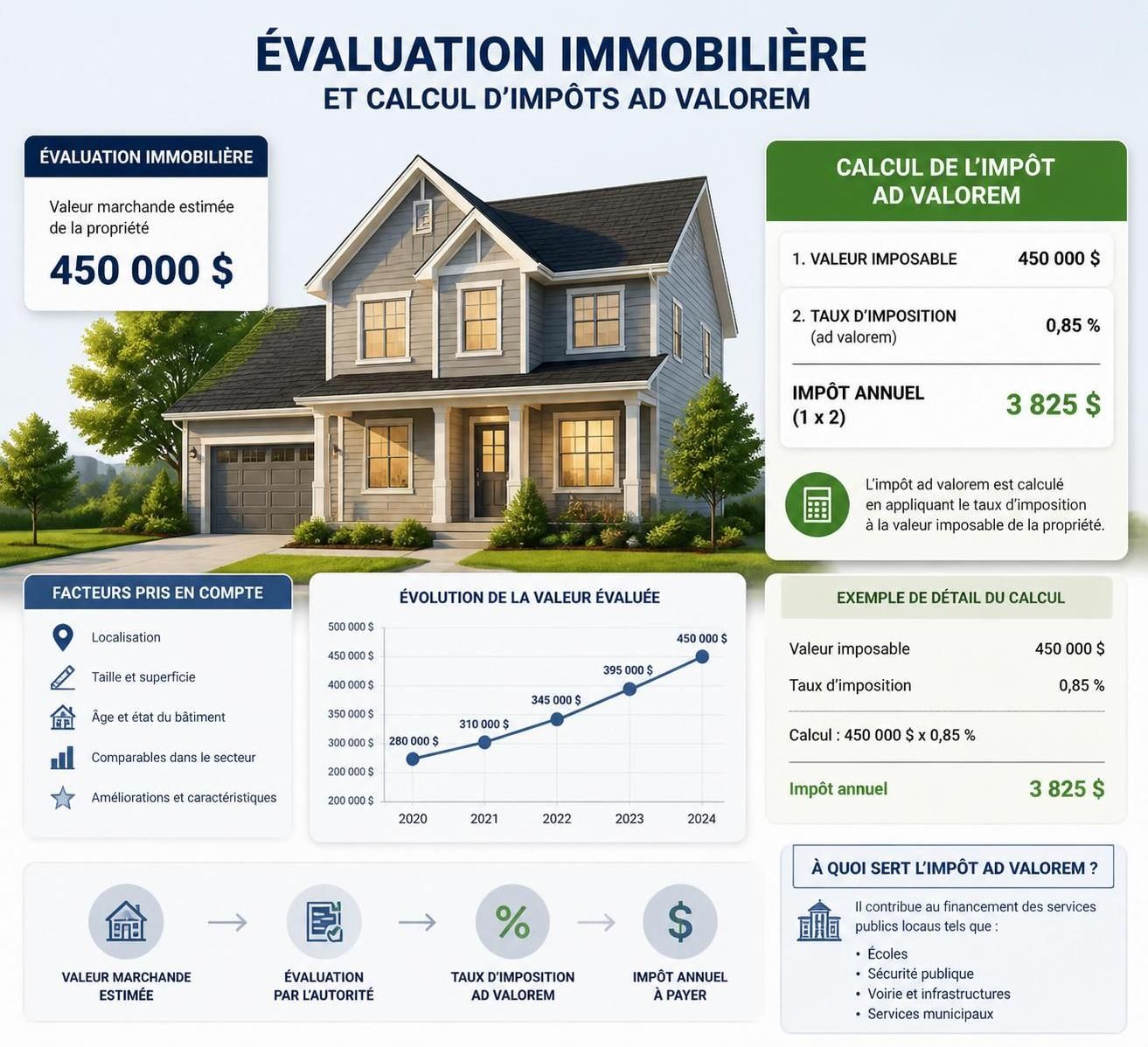

Le terme « ad valorem » signifie littéralement « selon la valeur ». Ce concept impose un impôt qui varie en fonction de la valeur vénale du bien immobilier. Contrairement à une taxation forfaitaire, cette méthode établit un lien direct entre la valeur estimée du bien au moment de l’évaluation immobilière et le montant de l’impôt dû. Dans la fiscalité immobilière, cette taxe se manifeste à plusieurs niveaux, notamment dans la taxe foncière et les droits de mutation à titre onéreux.

Par exemple, un appartement évalué à 300 000 € supportera une taxe proportionnelle à cette base, modulée par un taux d’imposition fixé par les collectivités locales. Cette transparence est un atout pour les propriétaires, mais aussi un levier d’ajustement pour les autorités fiscales qui adaptent les taux en fonction des besoins de financement des collectivités territoriales.

L’impact de la taxe ad valorem sur les impôts locaux des biens immobiliers

Les impôts locaux tels que la taxe foncière s’appuient sur l’évaluation basée sur la valeur vénale, ce qui en fait un parfait exemple de taxation ad valorem. Cette taxe concerne le propriétaire et varie selon la nature du bien (bâti ou non bâti) ainsi que la localisation géographique, car les autorités locales fixent un taux d’imposition spécifique.

De plus, la taxe d’habitation, désormais limitée aux résidences secondaires, suit également ce principe pour déterminer la contribution de l’occupant. Ainsi, la localisation et la valeur du bien déterminent en grande partie l’impact fiscal, montrant comment l’ad valorem irrigue toute la fiscalité immobilière locale. En 2026, ce système reste crucial pour le financement des infrastructures publiques à l’échelle locale.

La fiscalité à la revente : comment la taxe ad valorem influence la taxation sur la plus-value

À la revente d’un bien, le calcul fiscal de la plus-value repose sur une base comparable à la valeur vénale initiale et la valeur de cession. La taxation peut atteindre 36,2% en intégrant l’impôt sur le revenu et les charges sociales.

La taxe ad valorem intervient ici par le biais des droits d’enregistrement, dont le taux peut varier selon la collectivité, parfois entre 2% et 6%, dès lors que la plus-value excède 50 000 €. Une bonne compréhension de ces mécanismes est donc indispensable pour anticiper l’impact fiscal et organiser une optimisation patrimoniale efficace.

Optimiser la fiscalité immobilière grâce à la connaissance de l’ad valorem

La fiscalité des revenus fonciers appliquée à la location, qu’elle soit nue ou meublée, s’adapte également à la valeur du bien et aux loyers perçus. Le choix entre le régime micro-foncier ou micro-BIC (avec abattement forfaitaire respectif) et le régime réel (qui permet la déduction de charges et la création de déficits fonciers) est déterminant pour réduire la charge fiscale.

Par exemple, un investisseur peut déduire les intérêts d’emprunt, les frais liés aux travaux, ainsi que la taxe foncière dans le cadre du régime réel. Cette capacité à créer un déficit foncier imputable sur le revenu global, dans la limite de 10 700 € par an, est une stratégie d’optimisation clé permise par la fiscalité ad valorem.

| Type de fiscalité | Base de calcul | Taux d’imposition | Particularité |

|---|---|---|---|

| Taxe foncière | Valeur locative cadastrale, proche de la valeur vénale | Variable selon collectivité | Payée par le propriétaire |

| Droits de mutation | Prix de cession du bien | Environ 5,8% en moyenne | À la charge de l’acheteur |

| Impôt sur la plus-value | Différence entre prix de cession et prix d’achat ajusté | Jusqu’à 36,2% | Abattements selon durée de détention |

| Impôt sur la fortune immobilière (IFI) | Valeur nette des biens immobiliers > 1,3 M€ | Progressif jusqu’à 1,5% | Exonération de 30% pour résidence principale |

Les clés pour maîtriser l’ad valorem et réduire son impact fiscal

- Anticiper l’évaluation immobilière : Faire appel à des experts pour une estimation précise et éviter les surprises fiscales.

- Choisir le régime fiscal adapté : Micro ou réel, chaque situation mérite une analyse concrète pour optimiser la fiscalité.

- Intégrer les charges déductibles : Travaux, intérêts d’emprunt, et autres frais peuvent réduire le bénéfice imposable.

- Penser à la durée de détention : Celle-ci influence directement les abattements sur la plus-value et l’IFI.

- Suivre la législation locale : Les taux d’imposition peuvent évoluer avec les politiques fiscales territoriales.

La fiscalité ad valorem s’impose comme une variable cruciale qui transforme la manière dont propriétaires et investisseurs abordent la gestion de leurs biens. Bien comprendre son mécanisme permet d’éviter de payer trop d’impôts et de mieux planifier ses opérations d’investissement immobilier en 2026.

Qu’est-ce qu’une taxe ad valorem en immobilier ?

Il s’agit d’un impôt calculé proportionnellement à la valeur vénale du bien immobilier, modulé par un taux d’imposition fixé localement.

Comment est évaluée la valeur vénale d’un bien pour la taxe ad valorem ?

Elle repose sur des critères objectifs comme la surface, l’emplacement, l’état du bien et les prix du marché, généralement estimée par un expert ou l’administration fiscale.

Quel est l’impact de la taxe ad valorem sur la fiscalité à la revente ?

La taxe influence le calcul des droits d’enregistrement et de l’impôt sur la plus-value, augmentant potentiellement le coût fiscal lors de la cession.

Peut-on optimiser la fiscalité ad valorem sur les revenus fonciers ?

Oui, en choisissant entre régime micro-foncier, micro-BIC ou régime réel, et en intégrant les charges déductibles pour réduire la base imposable.

Quelle est la différence entre taxe foncière et impôt sur la fortune immobilière concernant l’ad valorem ?

La taxe foncière concerne la propriété au quotidien, calculée sur la valeur locative, alors que l’IFI s’applique sur la valeur nette globale du patrimoine immobilier dépassant un seuil particulier.