La réforme fiscale de 2025 marque un tournant décisif dans la gestion de la TVA applicable aux travaux de rénovation en bâtiment. En supprimant l’obligation d’attestation CERFA pour les taux réduits de TVA, le dispositif allège considérablement les formalités administratives pour les particuliers et les professionnels. Ce changement s’inscrit dans une logique de simplification qui devrait favoriser la dynamique économique tout en maintenant les incitations fiscales à la rénovation énergétique et aux travaux d’amélioration.

L’article en bref

La simplification de la TVA pour la rénovation s’accompagne de nouvelles modalités de déclaration en 2025, impactant autant les entreprises que les particuliers.

- Fin des attestations obligatoires : Suppression des attestations Cerfa pour taux réduits.

- Mention simplifiée sur devis et factures : Remplacement de l’attestation par une simple mention.

- Conservation des justificatifs : Obligations de conservation adaptées selon type de travaux.

- Exonérations pour petits montants : Pas d’attestation simplifiée pour travaux < 300 € TTC.

Cette évolution offre une occasion d’optimiser ses démarches fiscales tout en réduisant la charge administrative.

Attestation TVA simplifiée : un point de départ pour les déclarations fiscales 2025

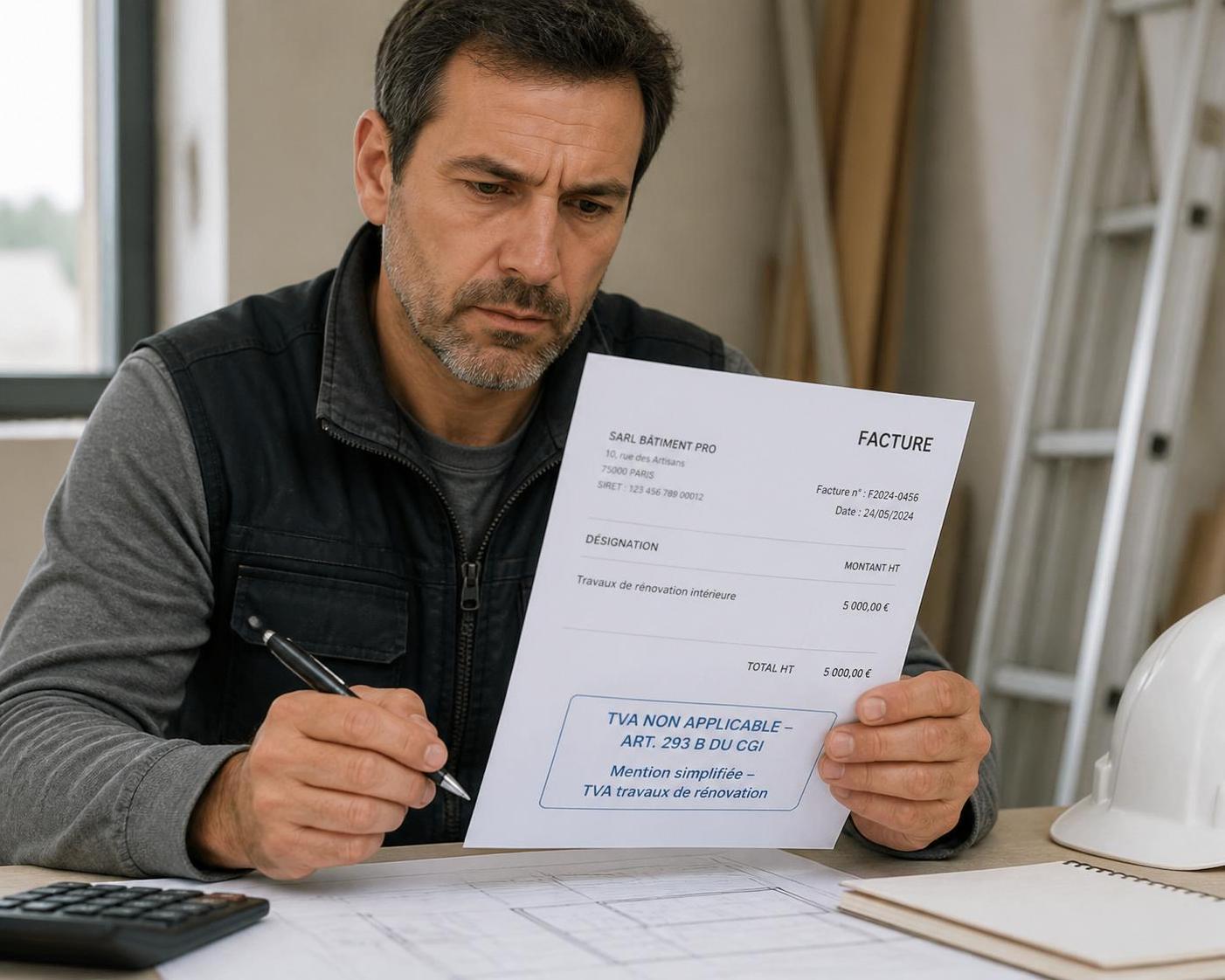

Depuis le 16 février 2025, la procédure d’attestation client précédemment exigée pour bénéficier des taux réduits de TVA (5,5% et 10%) sur les travaux de rénovation a été profondément modifiée. Fini le formulaire Cerfa n°1301-SD, remplacé par une mention explicite portée directement sur les devis, factures ou notes de travaux. Ce dispositif simplifie non seulement la gestion pour les professionnels du bâtiment mais évite aussi aux particuliers des démarches lourdes souvent sources d’erreurs.

Cette mesure vise à maintenir l’efficacité des dispositifs fiscaux encourageant la rénovation énergétique et l’amélioration du parc immobilier, tout en rendant les obligations fiscales plus accessibles. Il est important de souligner que la mention doit certifier le respect des conditions légales liées aux taux applicables, notamment que le logement concerné est achevé depuis plus de deux ans.

TVA simplifiée : quels travaux concernés et quelles conditions ?

Deux taux réduits distincts s’appliquent selon la nature des travaux :

- 5,5% : Travaux de rénovation énergétique (isolation thermique, chauffage performant, systèmes à énergie renouvelable).

- 10% : Travaux d’amélioration, transformation, aménagement et entretien (réfection toiture, mise aux normes, peinture, plomberie).

Ces taux s’appliquent uniquement si les travaux concernent un logement achevé depuis plus de deux ans et utilisé comme habitation principale ou secondaire. Particularité 2025 : pour les réparations et entretiens dont le montant est inférieur à 300 € TTC, il n’y a plus besoin d’attestation simplifiée, la facture devant simplement afficher la mention « Immeuble achevé depuis plus de 2 ans ».

Obligations pour les déclarations fiscales 2025 dans le cadre du régime simplifié

Les prestataires doivent désormais joindre à leur comptabilité une copie du devis ou de la facture comportant la mention attestant de l’éligibilité au taux réduit. Du côté des clients, la conservation du document est impérative, avec des délais différenciés :

| Type de travaux | Durée de conservation |

|---|---|

| Travaux au taux de 10% | Jusqu’au 31 décembre de la 5e année suivant la réalisation |

| Travaux de rénovation énergétique à 5,5% | Jusqu’au 31 décembre de la 5e année suivant l’émission des factures |

Cette évolution s’inscrit dans la réforme du régime simplifié d’imposition, qui tend à renforcer la flexibilité pour les entreprises tout en sécurisant le contrôle fiscal. En 2027, un régime déclaratif trimestriel est prévu pour encore fluidifier les échanges entre l’administration et les entreprises.

Des précautions pratiques pour les professionnels du bâtiment et leurs clients

Si cette simplification peut paraître anodine, le risque reste dans un usage impropre de la mention ou une conservation insuffisante des justificatifs, susceptibles de déclencher des redressements fiscaux. Les acteurs doivent donc bien intégrer ces nouvelles règles dans leurs processus internes.

Un partenariat étroit entre particuliers et artisans est recommandé afin d’éviter tout malentendu. Pour mieux saisir les implications et bonnes pratiques, il est conseillé de consulter ce guide dédié sur la TVA rénovation dans le bâtiment qui décortique en détails la simplification et ses impacts.

Zoom sur l’économie d’énergie et la fiscalité 2025

Les travaux bénéficiant du taux réduit à 5,5% sont les leviers fiscaux majeurs pour la transition énergétique des logements. Pour en bénéficier, les clients doivent cocher deux cases spécifiques concernant le respect des critères techniques et la nature des travaux liés au crédit d’impôt développement durable.

Cette procédure simplifiée ne diminue en rien l’exigence de conformité aux normes, un gage que la fiscalité 2025 reste un levier pertinent pour appuyer les politiques environnementales.

Liste pratique : points essentiels pour maîtriser la déclaration TVA simplifiée 2025

- Remplacer l’attestation CERFA par une mention explicite sur facture ou devis.

- Vérifier que le logement est achevé depuis plus de deux ans.

- Pour les petits travaux < 300 € TTC, inscrire la mention spécifique sur la facture.

- Conserver les documents selon les délais légaux (5 ans).

- Adapter le suivi comptable pour les obligations fiscales 2025.

Quelles mentions obligatoires remplaceront l’attestation CERFA ?

Depuis février 2025, les devis et factures doivent porter une mention attestant que les conditions pour le taux réduit de TVA sont remplies, éliminant l’obligation d’un formulaire spécifique.

Quels travaux donnent droit au taux réduit de TVA à 5,5 % ?

Les travaux d’isolation thermique, d’installation de systèmes de chauffage performants et ceux liés aux énergies renouvelables sont éligibles au taux de 5,5 % sous conditions.

Faut-il conserver les documents après les travaux ?

Oui, les copies des devis ou factures avec la mention nécessaire doivent être gardées par les clients et professionnels pendant 5 ans.

Cette simplification concerne-t-elle toutes les entreprises ?

Elle vise surtout les artisans et entreprises du bâtiment réalisant des travaux soumis aux taux réduits. Les petites entreprises en régime simplifié doivent intégrer ces nouvelles modalités.