Dans un environnement économique où la gestion financière devient un enjeu majeur, comprendre la dynamique entre créancier et débiteur s’impose comme un impératif. Cette relation structurante, souvent méconnue, régit la manière dont les dettes sont contractées, gérées, et recouvrées. Plus qu’un simple échange monétaire, elle engage des responsabilités légales et des mécanismes de protection pour chacune des parties impliquées. Décortiquer ces rôles, droits et obligations permet non seulement d’éviter les impasses mais aussi d’optimiser la santé financière des entreprises et des particuliers.

L’article en bref

Comprendre la relation créancier-débiteur est essentiel pour naviguer dans les relations financières et éviter les conflits. Ce décryptage aide à mieux gérer les responsabilités et les mécanismes de recouvrement.

- Rôles fondamentaux : Définition claire du créancier et du débiteur en droit français

- Obligations clés : Respect des délais, communication et documentation rigoureuse

- Droits et protections : Prérogatives du créancier et garanties du débiteur explicitées

- Mécanismes de résolution : Négociation, médiation et recours juridique adaptés

Maîtriser ces notions reste crucial pour sécuriser ses relations financières et anticiper les difficultés.

Clarifier les notions essentielles : créancier et débiteur dans le contexte financier

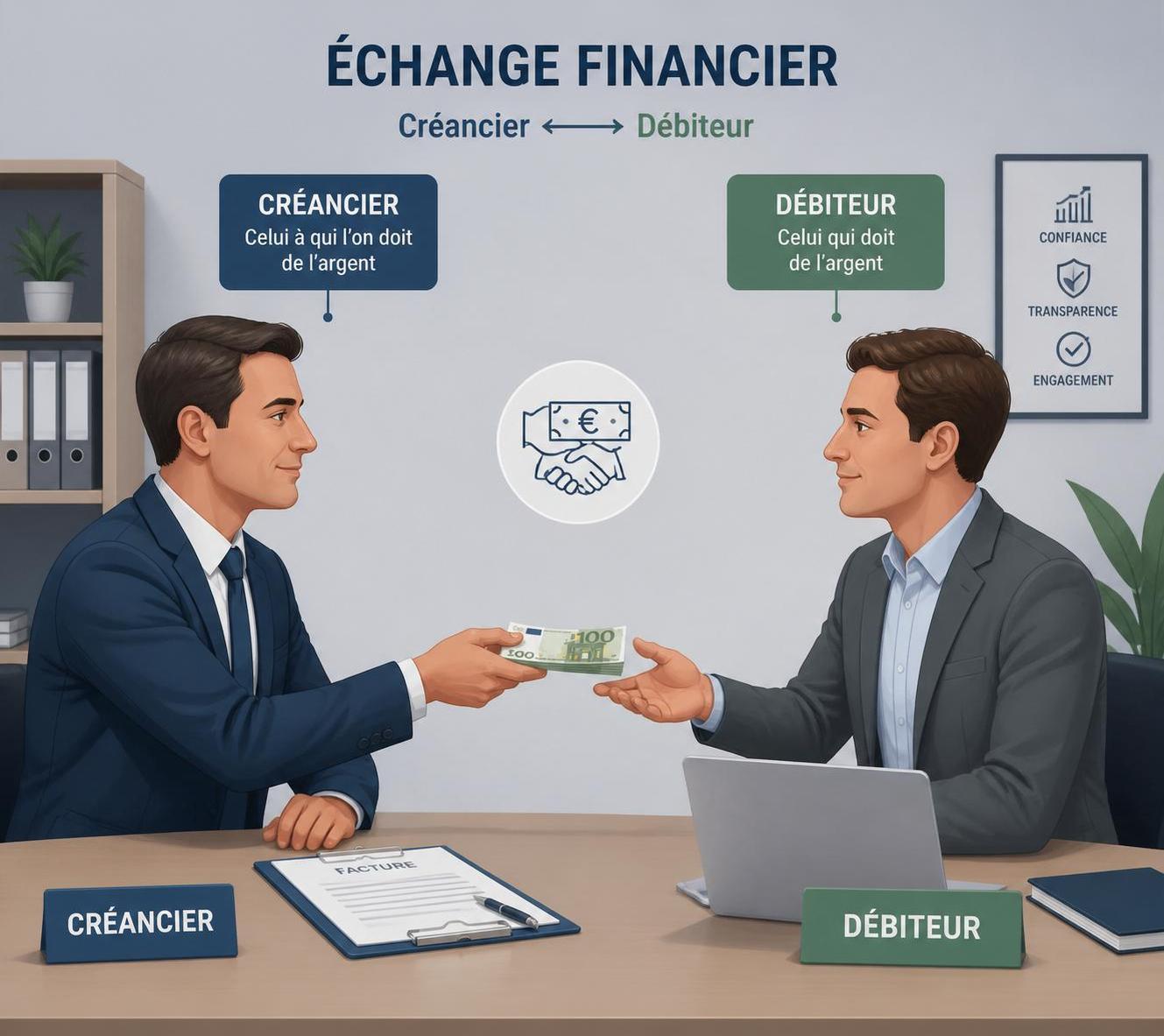

Dans la sphère juridique et économique, la relation entre créancier et débiteur est au cœur de nombreuses transactions. Le créancier est la personne physique ou morale qui détient un droit à recevoir une prestation, généralement une somme d’argent. Le débiteur, à l’inverse, est celui qui doit exécuter cette obligation, qu’il s’agisse d’un paiement, d’une livraison ou d’un service. Cette dualité encadre toutes les formes de crédits, ventes à terme, ou prêts, et détermine la marche à suivre en cas d’impayé.

On peut illustrer cette relation avec l’exemple d’une entreprise de matériel de bureaux ayant vendu pour 13 000 € de marchandises à un client, avec un délai de paiement de 30 jours. Le rôle du créancier est ici double : il doit émettre une facture conforme dans les temps, et effectuer un suivi rigoureux pour assurer la réception du règlement.

Les responsabilités du créancier : obligations et bonnes pratiques

Un créancier détient des droits incontestables, mais sa position impose aussi des responsabilités précises. La première est la conformité et la ponctualité des factures. Une facture claire, détaillée et envoyée dans les délais convenus facilite la gestion financière et le respect des échéances par le débiteur.

Avant d’entamer toute procédure contentieuse, la voie privilégiée reste la relance amiable. Cette communication, structurée et professionnelle, vise à préserver la relation commerciale et favoriser un règlement rapide. Le créancier se doit également de conserver toutes les preuves documentaires liées à la créance, indispensables en cas de litige.

Ce que vous devez retenir :

- Émettre une facture complète et conforme dans les délais

- Privilégier les relances amiables avant actions judiciaires

- Documenter rigoureusement chaque transaction

Les droits du créancier pour assurer le recouvrement de sa créance

En cas de défaillance du débiteur, le créancier dispose d’un arsenal juridique lui permettant de faire valoir ses droits. L’action judiciaire peut conduire à une exécution forcée via saisie des biens, saisie sur salaire ou blocage des comptes bancaires. Ces mesures garantissent que le créancier puisse recouvrer ses fonds.

Par ailleurs, les sûretés jouent un rôle primordial pour sécuriser le crédit. L’usage d’hypothèques, de nantissements ou de cautionnements renforce la position du créancier et facilite le recouvrement en cas de difficultés.

La retenue d’un bien (exemple : un garagiste conservant un véhicule tant que la facture n’est pas réglée) illustre une autre prérogative concrète. Enfin, l’action paulienne permet de contester des actes frauduleux visant à soustraire des biens au recouvrement.

Les protections essentielles accordées au débiteur

La loi française ne laisse pas le débiteur sans ressources face aux créanciers. Des mécanismes comme l’insaisissabilité d’une partie des biens ou une partie du salaire préservent un minimum vital. Dans un contexte de surendettement, des procédures spécifiques encadrées par la Banque de France permettent un rééchelonnement voire une remise partielle de dettes pour les particuliers.

Le débiteur a aussi le droit d’être informé clairement de ses dettes et doit respecter une obligation d’exécution de bonne foi. Cette obligation implique transparence et dialogue avec le créancier pour éviter l’escalade des conflits.

Pour approfondir la gestion d’un compte en difficulté, il est utile de comprendre les risques liés aux comptes bancaires inactifs qui peuvent intervenir en parallèle de la dette impayée.

Mécanismes modernes de résolution des conflits entre créanciers et débiteurs

La gestion des relations financières ne peut se limiter à la confrontation juridique. Face à un différend, il est fortement conseillé d’entamer une négociation amiable, de préférence préalable à tout procès. Cette démarche peut aboutir à un réaménagement de la dette ou un échelonnement des paiements.

La médiation, facilitée par des professionnels impartiaux, est une alternative respectée qui peut éviter un contentieux long et coûteux. Si ces solutions échouent, les créanciers peuvent recourir aux tribunaux, qui dans le cas des entreprises en difficulté, déclenchent des procédures collectives destinées à préserver l’activité économique.

| Mesure | Objectif | Exemple concret |

|---|---|---|

| Relance amiable | Encourager le paiement rapide | Courrier ou email structuré après échéance |

| Médiation | Résolution à l’amiable avec un tiers neutre | Négociation encadrée par un médiateur professionnel |

| Procédure judiciaire | Exécution forcée de la créance | Saisie sur salaire ou biens |

| Procédures collectives | Réorganisation ou liquidation d’entreprise | Redressement judiciaire |

Quelle est la différence principale entre créancier et débiteur ?

Le créancier est celui qui détient un droit à recevoir une prestation, tandis que le débiteur est la partie qui doit exécuter cette obligation, souvent un paiement.

Quelles obligations doit respecter un créancier pour faciliter le paiement ?

Il doit émettre une facture conforme dans les délais, privilégier les relances amiables, et documenter rigoureusement toutes les transactions.

Quels droits protège la loi française pour le débiteur ?

Elle garantit un minimum vital via l’insaisissabilité de certains biens, un droit à l’information, et des procédures de surendettement pour réaménager ou effacer les dettes.

Quels outils un créancier peut-il utiliser en cas de non-paiement ?

Il peut engager une procédure judiciaire avec exécution forcée, recourir aux sûretés ou exercer un droit de rétention.

Pourquoi privilégier la négociation amiable ?

Elle permet de trouver une solution rapide, économique et préserve les relations commerciales sans passer par un contentieux souvent long et coûteux.